いかがでしたでしょうか?

特に個人事業主で国民健康保険料が高いと感じている方は、以下の文章で捕捉をしておりますので、ご一読いただければ幸甚です。

このページをご覧の方が加入できるのは国民年金か厚生年金のいずれかになるかと思います。

ですが、先ほどの説明でお気づきでしょうか・・・?

厚生年金は勤め先の会社が半分負担してくれている分、積み立てられる年金額も2倍の計算となります。

なので「自営業だけど国民年金に加入しているから大丈夫」という考え方はとってもキケンです!!

\ 以前は自分も社保でした。 /

かくいう自分もかつてはサラリーマンでした。

保健は社保+厚生年金でしたので、労使折半で半額の保険料支払いをしていた(+給料からの天引きだった)ので支払いの事はあんまり気づきませんでした。

ところが脱サラしてから国保に切り替わり、国保と国民年金の支払い額の高さ+メリットの少なさにビックリでした。。。。

賢い人は配偶者の扶養に入って負担を減らす人もいましたが、自分の妻は退職して妊婦だったので不可能でした・・・。

(参考)

定年まで勤めたサラリーマン(妻は専業主婦)が退職後すぐに国保に切り替わると、最高額の10万近くを毎月払わされる例もあります(この方は無職ということで減免申請をしても7万程度でした。任意継続手続きをすると大分金額は押さえられますが、ここでは割愛します)。

国保は毎年4、5、6月の3カ月間に得た収入の平均で、標準報酬月額が決まります。

なので前年収入が良くっても、取っておかないと翌年収入が厳しいとホントに大変です・・・。

無職同然の自分にとってかなり支払いがきつかったです。

毎年九月から翌年の八月まで定額で支払っていく必要があります。

はっきり言って、最初法人を作ったときは保険料のことなんて何も考えていませんでした。

本当に偶然に法人を立ち上げた後

「あれ?これって保険どうなるんだろ?」と疑問を持ったところからこのノウハウが誕生しました。そこで初めて自分もこのノウハウの整合性・合法性に驚いたものです。本当に

日本年金機構の人に何度も何度も問い合わせをしたことを覚えております。

確定申告を担当した税理士の先生から

「この方法だと合法的に100万以上節約できてますね」

と言われました。

ひとつ法人を設立しただけで、

これだけのコスパが出るって最強じゃないでしょうか?

国保保険料が高ければ高いほど、

このメリットは享受できます!!

これは合法的な方法であり、

社会保険庁や日本年金機構から

「法人の保険にしろ」と

言われるのでやっていることです。

堂々とやっていることですので、

仕組みさえわかれば誰にでもできることです。

せっかく個人事業で頑張っているのに、

損をし続けるなんて悲しいですよね…?

これを打破する方法があるのなら

知りたいと思いませんか?

-

社保、健保組合等、現在国保以外の健保に加入の方で、

当面辞める気が無い方(主にサラリーマンの方です)

※被保険者一人につき一つの保健ですので、国保+社保等二つ以上保険証を持つことはできません

- 個人で売り上げのある法人を持っていて、そこの保健に入っている方

以上のいずれかの条件に当てはまる方は

メリット無いので現状を維持して頂く方がよろしいかと存じます。

『設立費用はどれくらい…?』

これもズバリ回答しますが、

1~2万円程度でOKです。維持費は0円です!

※ここで賢明な方は「登録免許税は?法人住民税は?法人税の均等割りは?」と思われると思いますが、

私の推奨する法人は特別な非課税措置(つまり0円)があり、維持費もかかりません。

法人である以上、通例であれば収益があれば最低でも法人税均等割りは発生するのですが0円で済みます。

維持費がかかってしまうのでは節約のメリットが薄れますからね。

『手続きは難しくありません』

はい。自分でも手続きが可能です(行政書士等に依頼すると数十万かかります)。

一方自分で行うと法人印や銀行印、通帳作成で1万程度実費は発生しますが、他はなんと

「行政」が「無料」でサポートしてくれます。

大幅に安く法人が作れます。

他にかかる費用と言えば官報掲載費用や印刷のインク代、用紙代等ですが、通常の法人でもかかる些少な経費です。

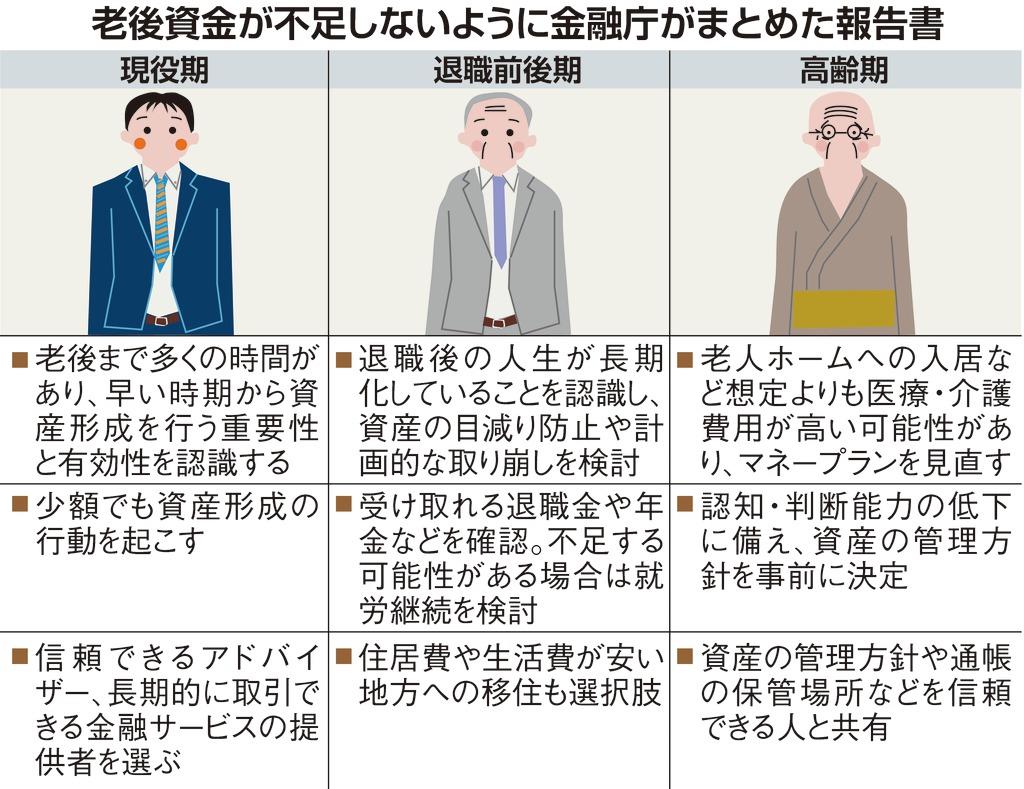

【年金を支払い続けて・・・】

昨今の「老後に二千万必要」ニュースはかなり金融庁が勇気を振り絞って提出した報告書だと思います。世の中に大きな衝撃を与えたことは言うまでもありません。

ものすごく言いたいことはいっぱいありますが、諸事情により内容を論じることは差し控えます。ですが、「

自分の身は自分で守らなくてはいけない時代が本当に来たんだ!」とますます実感された方、いらっしゃるのではないでしょうか。

老後に備えるお金は今から少しずつでも稼ぐか、節約しないといけませんよね・・・?

老後資金が不足しないように金融庁がまとめた報告書

国民健康保険(以後「国保」と略)加入者は社会保険(健康保険+厚生年金・・・以下「社保」と略)に強制加入となり、国保は脱退となります。

※国保の役所での脱退手続きは各自必要ですのでご注意ください。

国保と社保は両方加入はできません。また、

個人事業主が法人を設立すると「社保」に入らなければいけないという決まりがあります。

動画にもあげておりますが、現在国保料+国民年金額の支払いが多ければ多いほど、

節約メリットは多くなります。

自分の方法では

最大月額23,000円程度(都道府県により若干の差異があります)まで保険料+年金を節約することが可能です。

稼ぐことも大事ですが、出費を抑えることも必要です。

【最後に】

最後までお読みいただきありがとうございました。

お役に立てる内容でしたか?

「少しでも節約できるところは是非したい!」という方のために、

個別にzoomにて相談を無料で受け付けております。

希望日時を第三希望まで入力して送信してください。

神奈川県で整骨院を自営業で経営。

開業して資金難に直面するも独自の視点とノウハウで大幅な保険料の節約を成功。

現在法人を設立し、

節約アドバイザー+副業コンサルタントとして延べ500名程指導。

「頑張った人は応援したい」がモットー。

|

|

【ご注意】

1.今回紹介いたしました各種料金は2019年時点でのものです。今後料金は社会情勢等により変化する可能性もございます。なお、介護保険料は金額から除外しております。

2.この方法は現時点では合法ですが、社会情勢等により変化する可能性も0ではございません。

3.導入に対する費用につきましても今後変化する可能性もございます。

4.誹謗・中傷・いやがらせ目的のお問い合わせにはお答えできかねます。

5.本ページを無断で流用することはお控え願います。ご使用希望の際は、一度ご連絡下さい。

プライバシーポリシー

Copyright(C)2019 節約セミナー, All Rights Reserved.